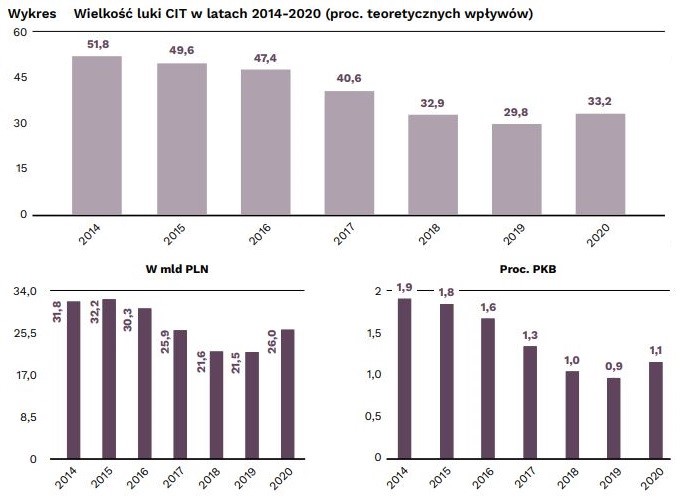

Różnica między teoretycznymi a faktycznymi dochodami państwa z tytułu podatku CIT to tzw. luka. Teoretyczne dochody te oblicza się przy założeniu, że wszystkie rozliczenia w gospodarce są prowadzone rzetelnie i prawidłowo – zgodnie z literą i duchem prawa. Obliczenia te opierają się na danych makroekonomicznych dotyczących między innymi wyników finansowych firm. Jak każde oszacowania dotyczące luk podatkowych stanowią one jednak tylko przybliżenie faktycznej skali zjawiska.

Jak czytamy w raporcie przygotowanym przez PIE, w latach 2019 i 2020 luka CIT ustabilizowała się na poziomie około 30 proc. teoretycznych dochodów z CIT. Oznacza to, że z każdych 100 PLN podatku, który powinien wpływać do budżetu państwa i samorządów, otrzymują one tylko około 70 PLN. W skali kraju przekłada się to na straty 20-25 mld PLN rocznie. Ta kwota pozwoliłaby np. zwiększyć wydatki na ochronę zdrowia o prawie jedną piątą.

W 2019 r. luka CIT spadła nieznacznie w porównaniu z 2018 r. Po dwóch latach szybkiego spadku luki – z 52 proc. do 33 proc. teoretycznych dochodów w latach 2016-2018 – dynamika jej zmian spowolniła (wykres 1). Może być to tzw. „efekt zerwania nisko wiszących owoców” – liczne działania uszczelniające podjęte w latach 2015-2018 pozwoliły na ograniczenie najczęściej stosowanych optymalizacji podatkowych; dalsze zmniejszanie luki jest jednak zadaniem trudniejszym, wymagającym nowych rozwiązań (w tym także reform na forum międzynarodowym).

Jak podaje PIE rok 2020 to czas, kiedy luka CIT po raz pierwszy od kilku lat wzrosła. Wzrost ten był niewielki – o 2 pkt. proc. teoretycznych dochodów oraz około 3 mld PLN (wartości w granicach możliwego błędu oszacowania). Rok 2020 był specyficzny – mimo kryzysu wywołanego pandemią COVID-19, teoretyczne dochody z CIT wzrosły w podobnym tempie jak w poprzednich latach. Sytuacja finansowa firm zatrudniających 10 lub więcej pracowników (te najczęściej są podatnikami CIT) była bowiem stosunkowo dobra. Nadwyżka operacyjna brutto przedsiębiorstw finansowych i niefinansowych wzrosła o 7 proc., a nominalny PKB o 1,5 proc. Faktyczne dochody z CIT także wzrosły (o niecałe 2 mld PLN – z 51 mld do 53 mld), ale wolniej niż dochody teoretyczne. W efekcie luka CIT także wzrosła. Wyjaśnić to może np. większa, niż w czasie dobrej koniunktury, skłonność firm do unikania i uchylania się od opodatkowania w czasie złej koniunktury.

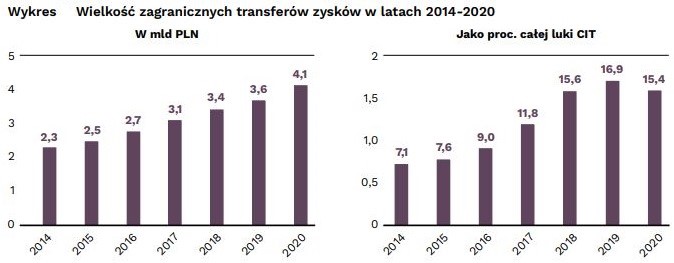

Rosnącą część luki CIT w Polsce stanowią transfery zysków za granicę przez międzynarodowe korporacje. Ubytek dochodów z CIT wynikający ze sztucznie wytransferowanych za granicę zysków firm wzrósł z 2,3 mld PLN w 2014 r. do 3,6 mld PLN oraz 4,1 mld PLN odpowiednio w latach 2019 i 2020.

Zagraniczny transfer zysków to wciąż mniej niż 17 proc. łącznej luki CIT, ale jego znaczenie z roku na rok zwiększa się. Jest to zgodne z trendami w innych państwach – badania wskazują, że zjawisko unikania opodatkowania przez wykorzystanie międzynarodowych transferów kapitału systematycznie rośnie. W 2020 r. aż 59 proc. sztucznie wytransferowanych zysków z Polski trafiło do dwóch krajów: Holandii oraz Irlandii. Badania Garcia-Bernardo i in. (2017) wskazują, że większość tych kwot jest następnie transferowana do tradycyjnych rajów podatkowych, takich jak Bermudy czy Kajmany.

Źródło: PIE