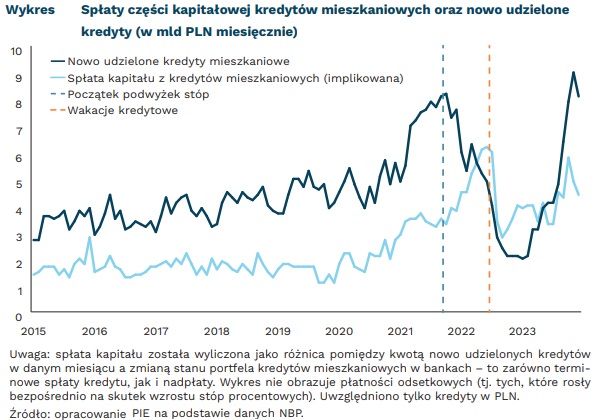

Eksperci Polskiego Instytutu Ekonomicznego zwracają uwagę, że rynek hipotek zamroził się wraz z podwyżkami stóp procentowych, ale zrestartował w 2023 r. W październiku 2021 r. Rada Polityki Pieniężnej podniosła stopy procentowe z 0,1 proc. do 0,5 proc. W lutym kwota nowo udzielonych kredytów mieszkaniowych wzrosła też do 8,2 mld PLN i była to najwyższa wartość w tamtym cyklu. Następnie wartość udzielanych kredytów systematycznie malała aż do 2,0 mld PLN w styczniu 2023 r. Od marca 2023 r. rynek odbił, dzięki poluzowaniu wymogów ostrożnościowych przez KNF, a od wakacji jeszcze przyspieszył ze względu na wprowadzenie „Bezpiecznego Kredytu 2%”. W konsekwencji w listopadzie banki udzieliły kredytów mieszkaniowych na kwotę 9,0 mld PLN – najwięcej w historii.

W raporcie PIE czytamy, że mimo wysokich stóp procentowych Polacy nadpłacają kredyty hipoteczne – oznacza to, że od 2021 r. Polacy spłacają kredyty szybciej. Statystyki o kwocie spłacanych kredytów nie są publikowane bezpośrednio, można je jednak oszacować na podstawie danych NBP o kwocie udzielonych kredytów. Szacujemy, że w 2019 r. Polacy spłacali co miesiąc 1,5 mld PLN z części kapitałowej ich kredytów mieszkaniowych, bez odsetek związanych bezpośrednio z poziomem stóp procentowych. Ta statystyka wzrosła do 2,1 mld PLN w 2020 r. i 3,5 mld PLN w 2021 r. Najsilniejsze wybicie nastąpiło później, wraz z podwyżkami stóp procentowych. W szczytowym momencie spłaty kapitału przebijały 6,0 mld PLN miesięcznie. Spłaty kapitału wyhamowały wraz z wprowadzeniem wakacji kredytowych, ale wciąż są na podwyższonych poziomach. W 2023 r. było to średnio 4,1 mld PLN miesięcznie. Powyższe szacunki dotyczą wyłącznie kredytów udzielonych w PLN (w 2022 r. było to ok. 85 proc. kredytów mieszkaniowych).

Z danych wynika, ze znaczna część kredytobiorców wciąż wybiera oddłużanie. Spłaty części kapitałowej są obecnie o ok. 50 proc. wyższe zarówno w relacji do kwoty udzielonych kredytów, jak i dochodów populacji – np. jako procent dochodów wzrosły ze średnio 2,0 proc. w latach 2015-2019 do 3,0 proc. w 2023 r. Sugeruje to, że kondycja ogółu kredytobiorców jest dobra (np. udział zagrożonych kredytów złotowych jest niższy niż w 2015 r). Znacznie słabiej radzą sobie stosunkowo już nieliczni kredytobiorcy frankowi (obecnie mniej niż 10 proc. wartości udzielonych kredytów wobec 50 proc. w 2012 r.). Utrzymanie solidnej sytuacji kredytobiorców wraz ze wzrostem płac oraz odbudową rynku hipotek sugerowałyby utrzymanie stóp procentowych NBP na podwyższonych poziomach na dłużej.

Źródło: PIE