Analiza sytuacji finansowej szpitali powiatowych za 2025 rok nie pozostawia złudzeń – mamy do czynienia nie z incydentalnym kryzysem, lecz z trwałą, systemową niewydolnością modelu finansowania ochrony zdrowia na poziomie lokalnym.

Fundament systemu pod presją

Szpitale powiatowe pozostają jednym z filarów polskiego systemu ochrony zdrowia. To one zapewniają dostęp do podstawowych świadczeń medycznych dla milionów mieszkańców mniejszych miejscowości i często stanowią pierwszą – a nierzadko jedyną – linię pomocy szpitalnej.

Jednocześnie ich funkcjonowanie odbywa się w warunkach narastającej presji finansowej i organizacyjnej. Już na poziomie założeń systemowych pojawia się fundamentalne pytanie: czy obecny model jest w stanie zagwarantować stabilność tych placówek i bezpieczeństwo zdrowotne mieszkańców?

Uzależnienie od jednego źródła

Analiza 207 szpitali - zaprezentowana przez Związek Powiatów Polskich - pokazuje wyraźnie, że ich model finansowania jest skrajnie skoncentrowany. Aż blisko 94% przychodów netto ze sprzedaży pochodzi z Narodowego Funduszu Zdrowia.

Taka struktura oznacza niemal całkowitą zależność od decyzji jednego płatnika – zarówno w zakresie poziomu finansowania, jak i zasad rozliczeń świadczeń. W praktyce ogranicza to możliwości samodzielnego reagowania na zmiany kosztów czy potrzeby zdrowotne lokalnych społeczności.

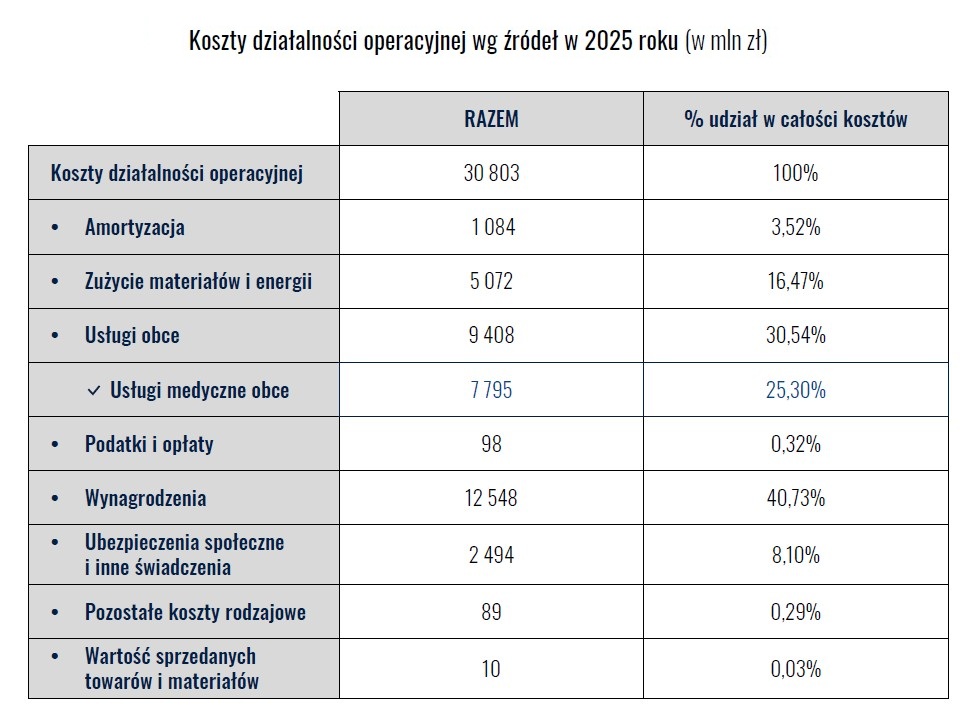

Koszty rosną szybciej niż przychody

W 2025 roku całkowite koszty działalności operacyjnej szpitali powiatowych przekroczyły 30,8 mld zł. Największą część stanowiły wynagrodzenia (ponad 40% kosztów) oraz usługi obce (ponad 30%).

Jak wynika z poniżej zamieszczonej tabeli, wydatki mają w dużej mierze charakter stały – szczególnie koszty pracy oraz świadczeń zlecanych na zewnątrz. To znacząco ogranicza elastyczność zarządzania finansami i utrudnia dostosowanie kosztów do dostępnych środków.

Istotną pozycję zajmują także koszty materiałów i energii, które przekroczyły 5 mld zł.

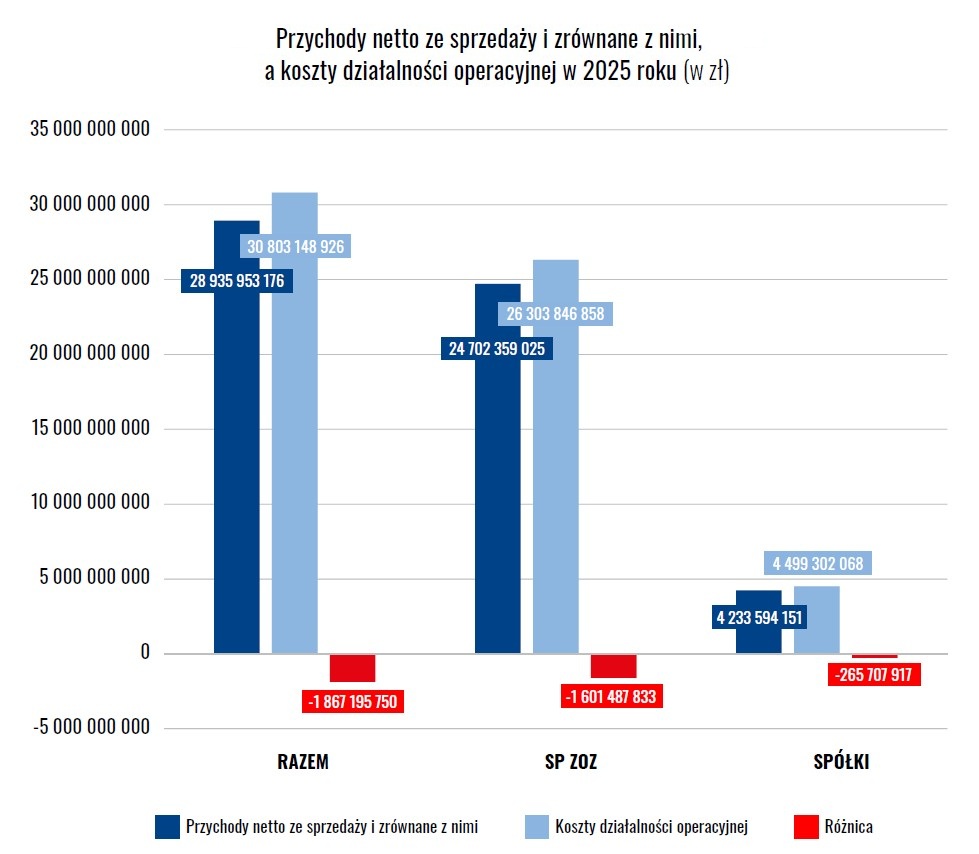

Systemowa luka finansowa

Najbardziej niepokojący wniosek płynie z zestawienia przychodów i kosztów. Dane przedstawione m.in. na poniższym wykresie pokazują jednoznacznie: przychody nie pokrywają kosztów działalności.

Łączna strata netto badanych szpitali przekroczyła 1,26 mld zł, a strata ze sprzedaży – 1,86 mld zł.

Co więcej, po wyłączeniu jednostek generujących zysk, skala problemu jest jeszcze większa – strata netto rośnie do blisko 1,45 mld zł, a strata ze sprzedaży przekracza 1,96 mld zł.

To oznacza, że działalność podstawowa większości placówek przynosi straty w sposób trwały, a nie incydentalny.

Prawie wszystkie szpitale na minusie

Skala zjawiska jest jednoznaczna: aż 91% szpitali zakończyło rok stratą na działalności podstawowej.

Jedynie 19 z 207 placówek osiągnęło dodatni wynik ze sprzedaży.

Średni wynik finansowy jest wyraźnie ujemny na wszystkich poziomach – zarówno operacyjnym, jak i brutto oraz netto.

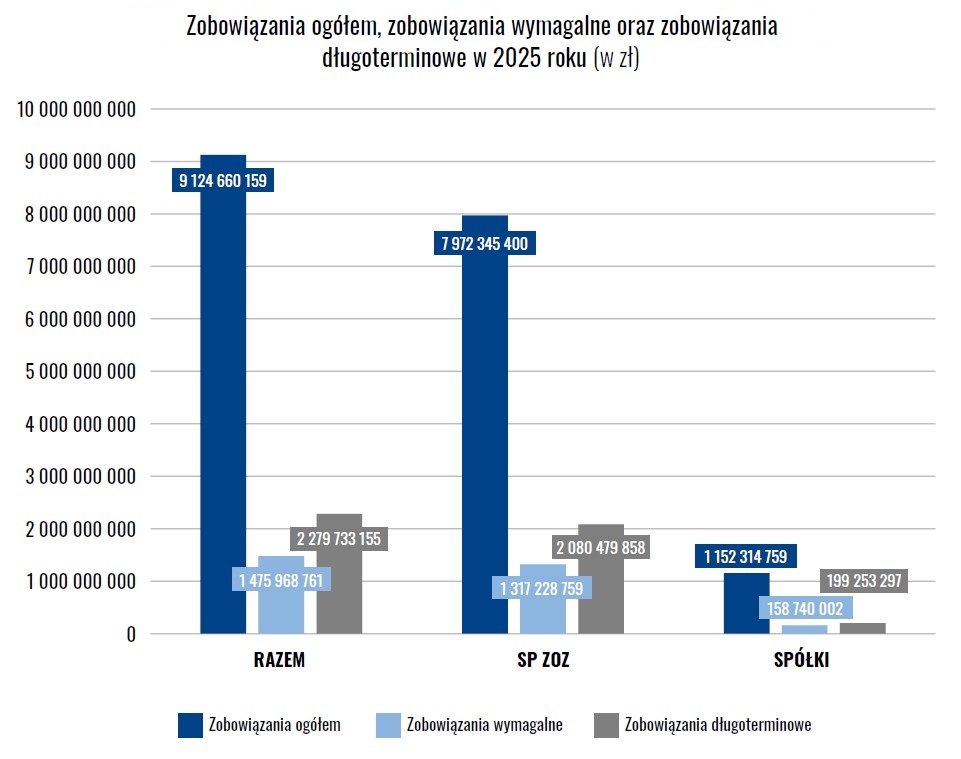

Zadłużenie jako mechanizm przetrwania

Brak równowagi finansowej przekłada się bezpośrednio na wzrost zadłużenia. Łączne zobowiązania szpitali przekroczyły 9,1 mld zł, z czego niemal 1,48 mld zł stanowią zobowiązania wymagalne – czyli takie, których termin spłaty już minął.

Aż 125 z 207 szpitali posiada takie zaległości.

Jak pokazuje poniższy wykres, rośnie również znaczenie zobowiązań długoterminowych, które w praktyce służą finansowaniu bieżącej działalności.

To mechanizm odsuwający problem w czasie, ale jednocześnie pogłębiający zadłużenie.

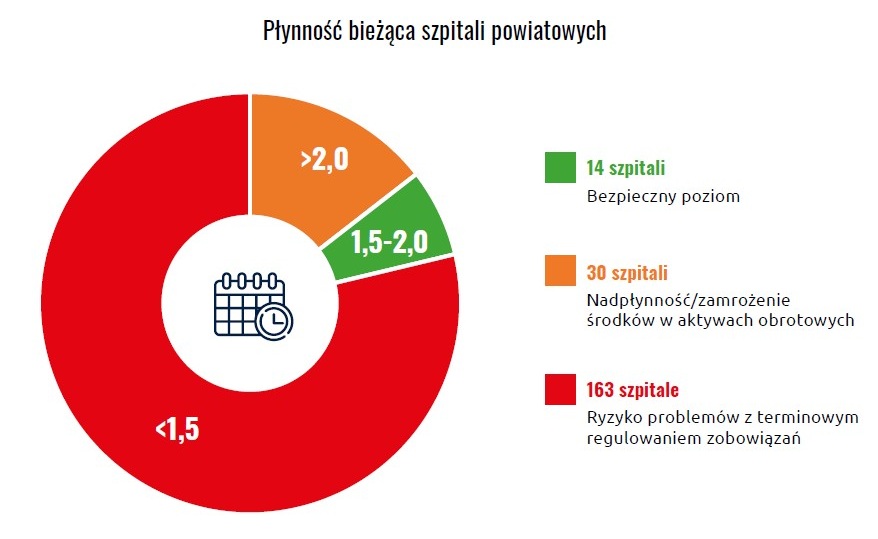

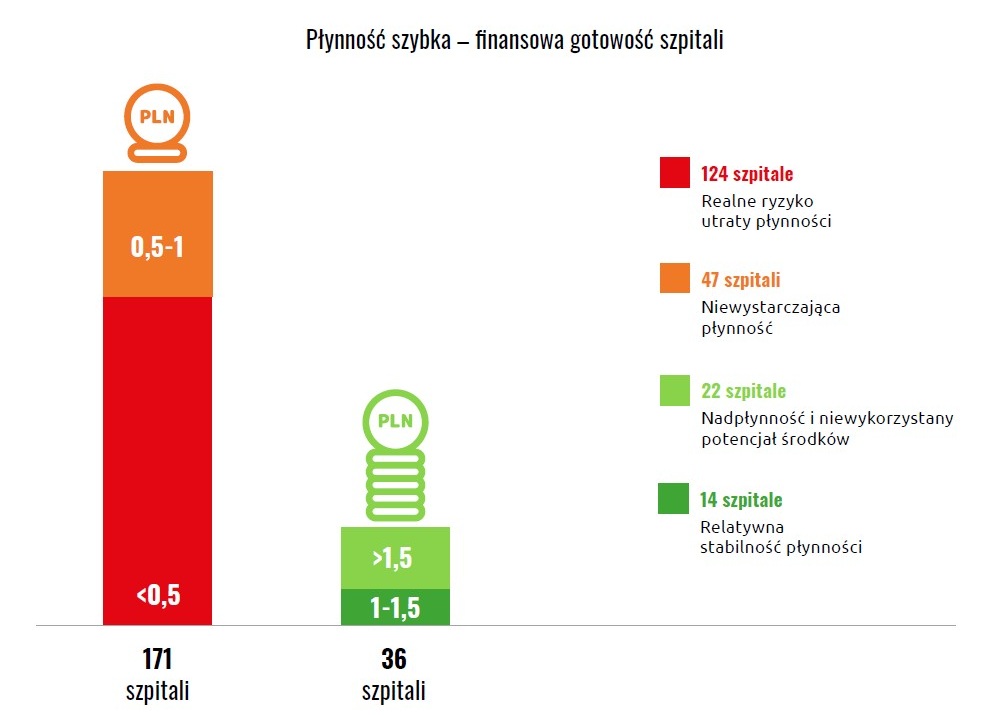

Utrata płynności finansowej

Problemy nie ograniczają się do wyników finansowych – obejmują także bieżącą wypłacalność.

- blisko 79% szpitali ma płynność bieżącą poniżej bezpiecznego poziomu,

- aż 60% wykazuje bardzo niską płynność szybką,

- ponad 83% nie jest w stanie natychmiast spłacić zobowiązań krótkoterminowych.

Dane te, przedstawione w poniższych infografikach, wskazują na powszechne ryzyko utraty zdolności do regulowania zobowiązań.

Techniczna niewypłacalność wielu placówek

Szczególnie alarmujące są dane dotyczące kapitałów własnych.

- ponad połowa szpitali posiada ujemny kapitał własny,

- w 108 jednostkach zobowiązania przekraczają wartość aktywów,

- w części placówek zadłużenie przekracza 200% kapitałów własnych.

Oznacza to stan technicznej niewypłacalności i trwałej nierównowagi finansowej.

Koszt długu rośnie szybciej niż system

Dodatkowym obciążeniem są koszty finansowe. W 2025 roku były one ponad siedmiokrotnie wyższe niż przychody finansowe, a aż 97% stanowiły odsetki.

To oznacza, że znaczna część środków nie trafia na leczenie, lecz na obsługę zadłużenia.

Kryzys systemowy, nie jednostkowy

Analiza Związku Powiatów Polskich jednoznacznie pokazuje, że problemy finansowe szpitali powiatowych mają charakter powszechny i strukturalny. Nie są efektem błędów zarządczych pojedynczych placówek, lecz konsekwencją niedopasowania finansowania do realnych kosztów funkcjonowania systemu.

W obecnym modelu szpitale te nie są w stanie osiągnąć równowagi finansowej, co prowadzi do narastania strat, zadłużenia i ryzyka ograniczania dostępności świadczeń zdrowotnych.

Wnioski: system na granicy wydolności

Zgromadzone dane prowadzą do jednoznacznego wniosku: szpitale powiatowe funkcjonują w modelu, który nie zapewnia im stabilności finansowej.

Rosnące koszty, brak pokrycia wydatków przychodami, narastające zadłużenie i utrata płynności tworzą mechanizm, który z roku na rok pogłębia kryzys.

To nie jest problem przyszłości – to rzeczywistość, która już dziś definiuje funkcjonowanie znacznej części systemu ochrony zdrowia na poziomie lokalnym.

Z pełnym raportem można zapoznać się poniżej.

| 3641 kB |