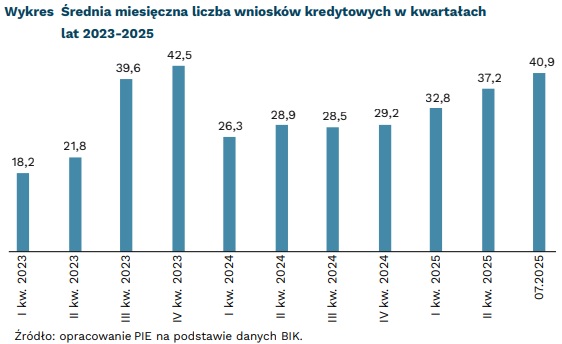

W lipcu 2025 r. rynek kredytów mieszkaniowych w Polsce odnotował wyraźne ożywienie. Według danych Biura Informacji Kredytowej (BIK), o kredyt hipoteczny wnioskowało 40,4 tys. osób, co oznacza wzrost o 33,7 proc. w porównaniu z analogicznym miesiącem 2024 r.

Indeks popytu BIK, który uwzględnia liczbę dni roboczych, wskazał jeszcze wyższą dynamikę – aż 45,5 proc. rok do roku. W ujęciu miesięcznym liczba wniosków wzrosła o 9,3 proc. względem czerwca. Tak wysokiej aktywności nie obserwowano od trzeciego kwartału 2021 r., kiedy rynek stymulowały niskie stopy procentowe, z wyjątkiem czwartego kwartału 2023 r., gdy popyt sztucznie podniósł program „Bezpieczny Kredyt 2%”.

Eksperci przewidują, że w kolejnych miesiącach utrzymana zostanie wysoka dynamika, a liczba nowych wniosków kredytowych będzie nadal rosła lub ustabilizuje się na obecnym poziomie.

Co napędza popyt na kredyty hipoteczne?

Za zwiększone zainteresowanie kredytami mieszkaniowymi odpowiadają trzy główne czynniki.

Po pierwsze, Rada Polityki Pieniężnej w tym roku rozpoczęła cykl obniżek stóp procentowych, które bezpośrednio przekładają się na spadek kosztu kredytu. W maju 2025 r. stopy obniżono o 50 punktów bazowych, a w lipcu o kolejne 25 punktów. Były to pierwsze cięcia po 19 miesiącach stabilizacji. Przy inflacji na poziomie 3,1 proc. w lipcu i prognozach utrzymania niskiej dynamiki cen do końca roku, rynek oczekuje dalszych obniżek – nawet do 4,5 proc. w grudniu 2025 r.

Po drugie, ceny mieszkań wyhamowały. W II kwartale 2025 r. na rynku wtórnym w siedmiu największych miastach wzrosły r/r jedynie o 1,7 proc., a w dziesięciu pozostałych miastach wojewódzkich o 4,6 proc. Na rynku pierwotnym wzrost wyniósł odpowiednio 2,2 proc. i 3,7 proc. Dla porównania, rok wcześniej ceny rosły nawet o kilkanaście–kilkadziesiąt procent. Co istotne, dane te nie uwzględniają jeszcze efektów majowej obniżki stóp, która może dodatkowo pobudzić rynek nieruchomości.

Po trzecie, rosną wynagrodzenia. W I połowie 2025 r. przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw było wyższe o 8,7 proc. niż rok wcześniej. Przy umiarkowanej inflacji realna siła nabywcza płac wzrosła aż o 4,2 proc. w ujęciu rocznym. To oznacza, że gospodarstwa domowe mają większą zdolność kredytową i łatwiej spełniają wymagania banków.

Banki potwierdzają wzrost zainteresowania

Z ankiety NBP przeprowadzonej wśród 23 banków, obsługujących około 90 proc. rynku, wynika, że w 74 proc. z nich liczba wniosków kredytowych wzrosła w ujęciu rocznym. Największy bank w Polsce – PKO BP – podał, że wartość portfela kredytów hipotecznych na koniec I półrocza 2025 r. była wyższa o 9,9 proc. niż rok wcześniej, a nowa sprzedaż w II kwartale osiągnęła 7 mld zł, co oznacza wzrost o 48 proc.

Co dalej z rynkiem mieszkaniowym?

Jeżeli trend spadku stóp procentowych będzie kontynuowany, a dynamika cen mieszkań utrzyma się na umiarkowanym poziomie, to rynek hipoteczny może przejść w fazę stabilnego wzrostu. Wiele zależy jednak od skali kolejnych obniżek stóp oraz polityki kredytowej banków. Dodatkowym impulsem może być również wprowadzenie nowych programów wspierających zakup pierwszego mieszkania.

Źródło: PIE