Z raportu Polskiego Instytutu Ekonomicznego dowiadujemy się, że zdolność sfinansowania zakupu mieszkania z przeciętnego wynagrodzenia jest niższa niż przed pandemią COVID-19. W 2019 r., ostatnim roku przed pandemią, za przeciętne miesięczne wynagrodzenie można było kupić 0,98m² mieszkania. W latach 2010-2019 zdolność do sfinansowania zakupu mieszkania wynagrodzeniem rosła – każdego roku średnie wynagrodzenie pozwalało zakupić o 0,02m² mieszkania więcej. W 2019 r. trend ten odwrócił się. Od tego czasu przeciętne wynagrodzenie pozwala na zakup coraz mniejszej części 1m² mieszkania. W 2022 r. średnie wynagrodzenie pozwalało na zakup 0,88m² mieszkania. Oznacza to spadek wskaźnika do poziomu obserwowanego w 2012 r.

Przed pandemią głównym powodem rosnącej zdolności do sfinansowania zakupu mieszkania średnim wynagrodzeniem był względnie niski wzrost cen nieruchomości w dekadzie 2010-2019. Jak wynika z danych GUS, ceny mieszkań w Polsce wzrosły w tym czasie zaledwie o 22,5 proc., a wartość średniego wynagrodzenia wzrosła w tym czasie o 52 proc.

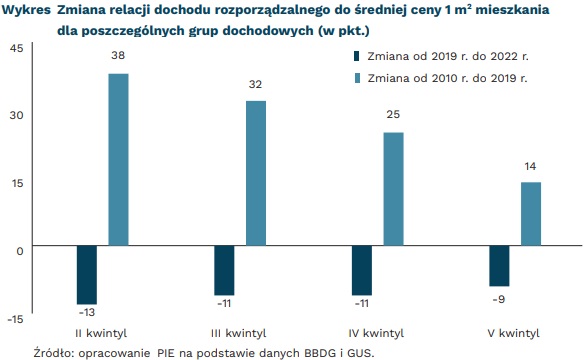

Jak czytamy - obserwowana od 2010 r. do 2019 r. korzystna relacja między wzrostem cen mieszkań a wzrostem wynagrodzeń w największym stopniu poprawiła sytuację osób mniej zamożnych i średnio zamożnych. Wśród osób należących do II kwintyla dochodowego, a więc pomiędzy 20 proc. a 40 proc. najlepiej zarabiających, zdolność do sfinansowania zakupu 1m² mieszkania z dochodu rozporządzalnego wzrosła w tym czasie o 38 pkt.. Wśród osób lepiej zarabiających wzrost ten był słabszy i wahał się od 32 pkt. dla osób z III kwintyla dochodowego, do 14 pkt. dla osób z V kwintyla zarobkowego. Należy jednak zaznaczyć, że wzrost dochodów osób należących do V kwintyla, a więc najlepiej zarabiających, jest prawdopodobnie niedoszacowany. Oznacza to, że z dużym prawdopodobieństwem zmiana relacji dla V kwintyla dochodowego jest niedoszacowana.

Pandemia COVID-19 oraz wojna w Ukrainie odwróciły korzystną relację między wzrostem cen mieszkań a wzrostem wynagrodzeń i dochodów ludności. Między 2019 r. a 2022 r. wzrost przeciętnego wynagrodzenia wyniósł 29 proc., a przeciętny wzrost ceny 1m² mieszkania w całej Polsce wyniósł 40 proc. – to prawie dwa razy więcej niż w całej drugiej dekadzie XXI wieku. Obserwowany efekt był podobny we wszystkich grupach dochodowych, choć najsilniej dotknął osób w II kwintylu dochodowym. Dla tej grupy możliwość sfinansowania zakupu 1m² mieszkania przez dochód osiągany między 2022 r. a 2019 r. spadła o 13 pkt.

Źródło: PIE