")

Kontynuując ubiegłotygodniowy wątek dotyczący Zasobowego Rachunku Kosztów w szpitalu dzisiaj przytoczymy przykład wykorzystania tego narzędzia w praktyce.

System rachunkowości zarządczej wykorzystywany w szpitalu powinien spełniać trzy podstawowe cele (wg A. Anders, T. Łącki, Zasobowy rachunek kosztów w Niepublicznym Zakładzie Opieki Zdrowotnej, Controlling nr 7, INFOR, lipiec 2011):

- Rachunek kosztów powinien umożliwiać sprawną kontrolę ponoszonych kosztów.

- Dostarczana informacja kosztowa powinna wpływać na skuteczne zarządzanie zasobami (minimalizacja kosztów zasobów, optymalizacja poziomów wykorzystania zasobów).

- Wykorzystanie dostępnej informacji kosztowej powinno umożliwiać ciągłe doskonalenie jakości świadczonych usług (continuous quality improvement).

Tradycyjny rachunek kosztów a ZRK (na przykładzie)

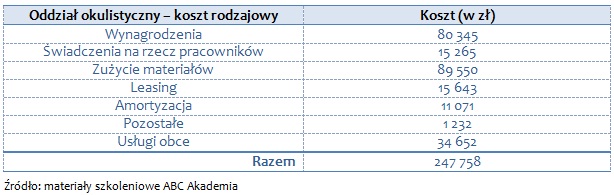

Szpitale najczęściej ewidencjonują koszty w sposób, który został zaprezentowany w poniższej tabeli, która przedstawia przykład tradycyjnego rachunku kosztów dla oddziału okulistycznego

Szpitale dzielą podmiotowe rachunki kosztów na miejsca powstawania kosztów reprezentujące komórki organizacyjne lub oddziały, a następnie w tak zdefiniowanych podmiotach kosztów ewidencjonują koszty w ujęciu rodzajowym. Już na pierwszy "rzut oka" widać, że nie ma w takich rachunkach kosztów informacji o zasobach. Nie wiadomo wprost z rachunku kosztów, ile kosztują poszczególne zasoby, tj. poszczególny sprzęt medyczny, poszczególne kategorie pracowników, energia i woda itd. Amortyzacja lub zużycie materiałów nie są zasobami, ale rodzajami kosztów (A. Anders, T. Łącki, Zasobowy rachunek kosztów w Niepublicznym Zakładzie Opieki Zdrowotnej, Controlling nr 7, INFOR, lipiec 2011).

Zasobowy rachunek kosztów, wprowadzając dodatkowy poziom analityki, dostarcza menedżerom informacji o będących w obszarze ich kompetencji zasobach. Dla porównania poniższa tabela prezentuje tę samą wartość kosztów (247 758 zł) co rachunek tradycyjny, ale w wymiarze zasobów dla tego samego oddziału okulistycznego.

Tak przedstawiona informacja kosztowa pomaga efektywnie podejmować decyzje o kosztach, utrzymaniu i inwestycjach w zasoby przedsiębiorstwa. Ordynator oddziału, otrzymując takie zestawienie kosztów, dokładnie wie, ile kosztuje wykorzystanie konkretnych typów zasobów, np. lasera okulistycznego. Dodatkowo, mając informację o praktycznej i rzeczywistej wydajności lasera, można wyliczyć stopień i koszty niewykorzystane zasobu (A. Anders, T. Łącki, Zasobowy rachunek kosztów w Niepublicznym Zakładzie Opieki Zdrowotnej, Controlling nr 7, INFOR, lipiec 2011).

Obowiązujące zasady finansowania i kontraktowania świadczeń zdrowotnych, a także rosnąca konkurencja pomiędzy jednostkami realizującymi usługi zdrowotne, powodują coraz większą presję kadry zarządzającej na zdobywanie nowych, wysokospecjalistycznych urządzeń medycznych oraz poszukiwanie sposobów na ich intensywne wykorzystanie (J. Gierusz, M. Cygańska, Budżetowanie kosztów działań w szpitalu, ODDK 2009).

Efektywne zarządzanie zasobami medycznymi związane musi być z odpowiednią kalkulacją kosztów oraz sposobem kalkulacji wykorzystania sprzętu medycznego. Przykładowo, dla sprzętu diagnostycznego kalkulacja stopnia wykorzystania powinna polegać na określeniu różnicy między rzeczywistym obciążeniem (tj. liczba pacjentów, liczba procedur) a obciążeniem zalecanym przez producenta.

Takim dobrym narzędziem, które w efektywny sposób pomaga kontrolować koszty zasobów i poziom ich wykorzystania, jest właśnie opisywany zasobowy rachunek kosztów.